Son numerosos los impuestos, requisitos y declaraciones que debemos cumplir constantemente ante el SAT. A tal punto que es posible confundir la información sobre qué es cada obligación, cómo y cuándo pagarla, etc. Nunca está de más refrescar la información sobre nuestros deberes tributarios.

¿Qué es el ISR?

El Impuesto Sobre la Renta (ISR) es una carga fiscal directa que normalmente se aplica a los ingresos obtenidos que incrementen el patrimonio de un contribuyente, es decir, personas físicas y morales (empresas). Dichas personas obtienen sus ingresos de actividades como la venta o renta de inmuebles o la prestación de servicios, y por lo general se toma directamente de las ganancias obtenidas por operaciones comerciales durante el periodo del ejercicio fiscal.

El cobro de este impuesto se considera como una ganancia, puesto que se trata de la diferencia entre los ingresos (que pueden provenir también de otras fuentes) y las deducciones que el gobierno marca como autorizadas para todos los contribuyentes.

Se trata de un impuesto que grava los ingresos en efectivo, en especie o en crédito que modifiquen el patrimonio del contribuyente, provenientes de productos o rendimientos del capital, del trabajo o de la combinación de ambos.

¿Quiénes están obligados a pagar este impuesto?

De acuerdo a la Ley del ISR (LISR), están obligadas a pagar este impuesto todas las personas físicas y morales que residan en México, ciudadanos mexicanos que radiquen en el extranjero pero estén establecidas en el país y residentes en el extranjero que perciban ingresos de fuentes de riqueza ubicadas en el territorio mexicano.

Un poco de historia sobre la creación del ISR…

Esta carga fiscal fue establecida en 1921 por el presidente Álvaro Obregón mediante la Ley Centenario. En ese entonces, la tasa del impuesto era de entre 1% y 4% y se aplicaba sobre los ingresos brutos de mexicanos y extranjeros que tuvieran fuentes de ingreso en México.

¿Cuándo se queda exento de este pago?

Los siguientes son algunos casos en que un contribuyente queda exento del pago de este impuesto:

-

Los pagos de ISR a cargo de la persona física o de terceras personas.

- Las cantidades que se deriven del subsidio para el empleo si el contribuyente las entrega como retenedor, en caso de que existan personas que le presten servicios personales subordinados, es decir, los menores de edad dados de alta con un RFC, pero SIN OBLIGACIONES FISCALES.

Consulta más casos de exención en el Art. 28 de la LEY de ISR.

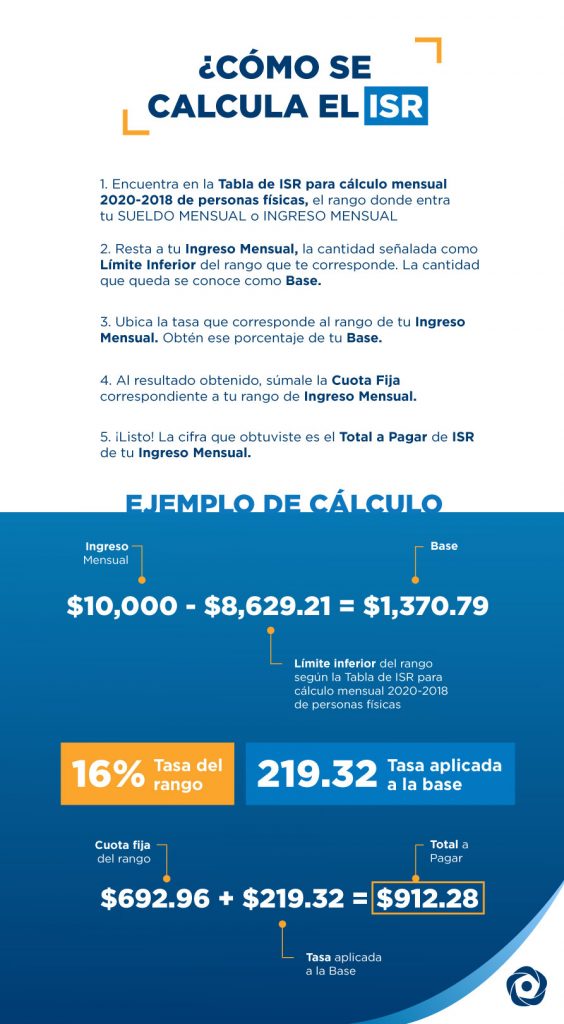

¿Cómo se calcula el ISR?